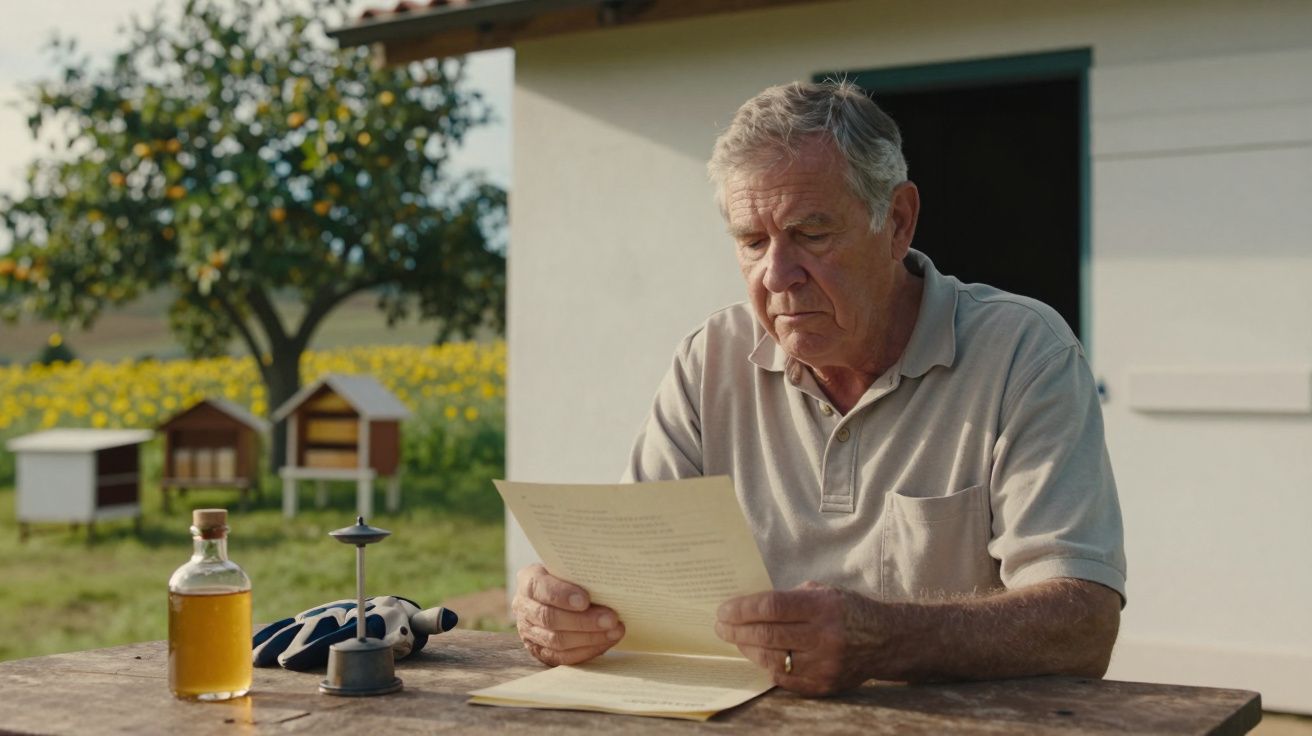

No limite de uma aldeia adormecida, num campo que cheira a terra húmida e a relva cortada, Bernard*, de 71 anos, aponta para uma fila de caixas de madeira que zumbem suavemente. As colmeias não são dele. Pertencem a um jovem apicultor da localidade vizinha, que ele mal conhecia quando lhe emprestou o terreno “de borla, só para ajudar”.

Nunca assinou um contrato. Nunca recebeu um cêntimo. Simplesmente gostava da ideia de ter abelhas a trabalhar no seu lote vazio, em vez de ervas daninhas.

Depois chegou o envelope castanho. Uma nota de liquidação revista. O seu terreno estava a ser reclassificado como atividade agrícola, e informaram-no de que devia impostos agrícolas.

“Eu não ganho nada com isto”, diz ele, ainda meio a rir, meio irritado. A voz falha-lhe um pouco na última palavra.

Algures entre o zumbido das colmeias e o timbre burocrático da carta, explodiu um debate nacional.

Sobre quem paga pelas boas intenções.

Quando uma boa ação passa, de repente, a parecer um negócio

A história começa como tantos pequenos favores rurais. Um reformado com um pedaço de terra sem uso. Um apicultor em dificuldades à procura de um local seguro para instalar colmeias, longe de pesticidas e vandalismo. Um aperto de mão, uma promessa de “manter a relva baixa e trazer um frasco de mel de vez em quando”.

Durante anos, ninguém se importou. A aldeia estava contente. As abelhas estavam contentes. Bernard sentia-se útil.

Depois, inspetores fiscais locais, munidos de fotografias aéreas e de novos registos digitais, assinalaram o terreno como “uso produtivo”.

No papel, o campo antes ocioso tinha-se transformado numa exploração.

No terreno, nada tinha mudado - exceto algumas caixas de madeira e muito mais polinização.

O choque veio com números. A fatura fiscal era pequena comparada com a de uma grande exploração, mas enorme para um homem que vive com uma pensão modesta. Várias centenas de euros, com retroativos, identificados como imposto sobre o terreno e contribuição profissional.

Telefonou para as finanças, explicando que não vendia mel, não tinha assinado arrendamento, não estava “a fazer agricultura”.

A funcionária, educada mas firme, respondeu que a lei nem sempre quer saber quem fica com o dinheiro.

O que conta é o uso do terreno: colmeias a produzir mel no seu lote significavam atividade agrícola.

Na sexta-feira à noite, no café da aldeia, a história espalhou-se mais depressa do que o cheiro a fritos. Uns ouviram “nova armadilha fiscal”. Outros ouviram “justiça para os agricultores a sério”.

Por trás deste pequeno caso há uma zona cinzenta jurídica maior. Por todo o país, milhares de reformados cedem terreno a jovens apicultores, horticultores de mercado ou abrigos de animais. Muitas vezes sem papéis. Muitas vezes sem renda. Só um aperto de mão e a sensação de estar a fazer algo bom.

As regras fiscais, porém, são feitas para classificar, não para acariciar nuances. Para a administração, o terreno tende a ter de ser ou vazio, ou habitacional, ou produtivo. As abelhas empurram-no para a terceira categoria.

E a pergunta explode: quando deixa alguém usar o seu terreno para projetos ecológicos ou de solidariedade, passa de repente a ser, aos olhos do Estado, um agricultor “encoberto”?

E, se sim, quem está preparado para pagar por esse rótulo?

Como se proteger antes de ceder terreno para colmeias

Para quem se sinta tentado a seguir o exemplo de Bernard, há um passo discreto que pode mudar tudo: pôr as coisas por escrito.

Não um contrato de 30 páginas. Apenas um acordo simples, escrito, que diga, em linguagem clara, que está a emprestar o terreno gratuitamente, por um período limitado, sem qualquer parceria comercial.

Isto pode chamar-se “empréstimo para uso” ou “precário”, consoante o país, e serve para sinalizar que não está a celebrar um arrendamento agrícola nem um negócio.

Uma marcação rápida na junta/câmara municipal ou num notário pode transformar um aperto de mão frágil num documento que as finanças realmente compreendem.

As abelhas não querem saber da papelada.

Mas a sua liquidação de impostos pode querer.

A maioria das pessoas que partilha terreno para colmeias não se vê como proprietária a fazer negócios. Vê-se como vizinha a emprestar um canto do campo para ajudar a biodiversidade. É precisamente por isso que tantos são apanhados desprevenidos: nunca imaginam que a burocracia possa cair em cima de um gesto tão pequeno e generoso.

Armadilhas comuns? Deixar o acordo prolongar-se durante anos sem datas, aceitar pequenos “agradecimentos” que parecem inofensivos, ou deixar o apicultor usar a sua morada para faturas e entregas.

Cada uma destas coisas pode transformar um favor em algo que parece suspeitamente como uso comercial.

Sejamos honestos: ninguém vai ler o código fiscal antes de dizer “sim, põe aí umas colmeias”.

“Sinto-me castigado por ajudar a natureza”, disse-me Bernard, a olhar para as colmeias. “Se tivesse deixado o terreno vazio e feio, ninguém me chateava.”

- Clarificar quem é o “agricultor”

Declarar claramente por escrito que o apicultor exerce a atividade de forma independente e assume o estatuto agrícola, registos e obrigações. - Definir o uso do terreno

Indicar a área exata, o tipo de uso (instalação temporária de colmeias) e o facto de o terreno se manter não edificado e de propriedade privada. - Fixar um prazo

Autorizações por tempo limitado têm menos probabilidade de serem reclassificadas como arrendamentos agrícolas de longo prazo, com consequências fiscais. - Evitar renda encapotada

Se houver pagamento, mesmo em espécie, descrevê-lo como simbólico e não ligado à produção ou aos lucros. Pagamentos regulares e indexados parecem renda real. - Guardar provas de boa-fé

E-mails, notas assinadas, até atas de uma reunião na autarquia podem ajudar a provar que é um particular a apoiar um projeto ambiental, e não a gerir um negócio paralelo.

Uma pequena história fiscal que toca em algo maior

O caso de Bernard tornou-se uma daquelas histórias que se contam aos almoços de domingo e em fóruns online. Condensa muitos medos silenciosos: o medo de errar nas regras fiscais, o medo de ser castigado por ajudar, o medo de que cada gesto tenha agora de passar por um filtro legal.

Todos já estivemos lá: aquele momento em que um formulário do Estado nos faz questionar uma escolha que, no dia anterior, parecia obviamente certa.

Desta vez, a escolha foi acolher abelhas em vez de silvas.

Alguns leitores dirão: regras são regras, e o uso do solo tem de ser tributado de forma justa. Outros verão um sinal que desencoraja pessoas comuns de apoiar a agricultura de pequena escala e a biodiversidade. Ambas as reações têm uma parte de verdade.

| Ponto-chave | Detalhe | Valor para o leitor |

|---|---|---|

| Clarificar o estatuto | Usar um “empréstimo para uso” por escrito, identificando o apicultor como o profissional | Reduz o risco de o seu terreno ser reclassificado como exploração para efeitos fiscais |

| Limitar o acordo | Definir datas, área e intenção não comercial no documento | Evita que um favor entre vizinhos se transforme num arrendamento de facto de longo prazo |

| Perguntar cedo, não tarde | Contactar os serviços locais das finanças ou um notário antes de instalar a primeira colmeia | Uma consulta curta pode poupar stress, retroativos e surpresas dolorosas |

FAQ:

- Pergunta 1 Posso ceder parte do meu terreno para colmeias sem pagar impostos extra?

- Resposta 1 Muitas vezes sim, se o acordo estiver claramente enquadrado como um empréstimo gratuito e temporário e se o apicultor estiver registado como profissional (agricultor ou artesão). As regras locais variam, por isso é essencial confirmar com as finanças ou com um notário antes de começar.

- Pergunta 2 Receber mel gratuito do apicultor conta como rendimento?

- Resposta 2 Ofertas ocasionais e simbólicas normalmente não desencadeiam tributação, mas um “pagamento em mel” regular e previsível pode parecer renda ou rendimento. Se a troca se tornar sistemática, pode entrar num enquadramento tributável sem se aperceber.

- Pergunta 3 Devo assinar um contrato de arrendamento ou uma simples autorização com o apicultor?

- Resposta 3 Para um gesto solidário e não comercial, uma simples autorização escrita ou “empréstimo para uso” costuma ser mais adequado do que um arrendamento agrícola completo, que é de longo prazo e pode afetar o seu estatuto fiscal e jurídico. Nunca assine um modelo de contrato que não compreende totalmente.

- Pergunta 4 Que documentos me protegem se a administração fiscal contestar a situação?

- Resposta 4 Um acordo escrito com data, prova de que o apicultor está registado de forma independente, e-mails a descrever a intenção não comercial e, possivelmente, uma nota curta da autarquia podem ajudar a demonstrar que não é o beneficiário económico da atividade.

- Pergunta 5 Podem surgir problemas semelhantes com hortas comunitárias ou abrigos de animais em terreno privado?

- Resposta 5 Sim, qualquer atividade produtiva ou estruturada em terreno privado pode levantar questões sobre uso do solo, segurança e impostos. Aplica-se o mesmo reflexo: definir claramente o uso, formalizar por escrito e obter aconselhamento local rápido antes de os voluntários plantarem o primeiro tomateiro ou construírem o primeiro canil.

Comentários

Ainda não há comentários. Seja o primeiro!

Deixar um comentário